博星优配 强一股份申购解读

大家好,我是量子熊猫。

进入今天A股的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年12月19日可申购新股分析

强一股份(688809):

企业情况:

全称“强一半导体(苏州)股份有限公司”,主营业务为焦晶圆测试核心硬件探针卡的研发、设计、生产与销售。

公司具备探针卡及其核心部件的专业设计能力,是市场地位领先的拥有自主 MEMS探针制造技术并能够批量生产、销售MEMS探针卡的厂商,打破了境外厂商在MEMS探针卡领域的垄断。

根据公开信息搜集并经整理以及Yole的数据,2023年、2024年公司分别位居全球半导体探针卡行业第九位、第六位,是近年来唯一跻身全球半导体探针卡行业前十大厂商的境内企业。

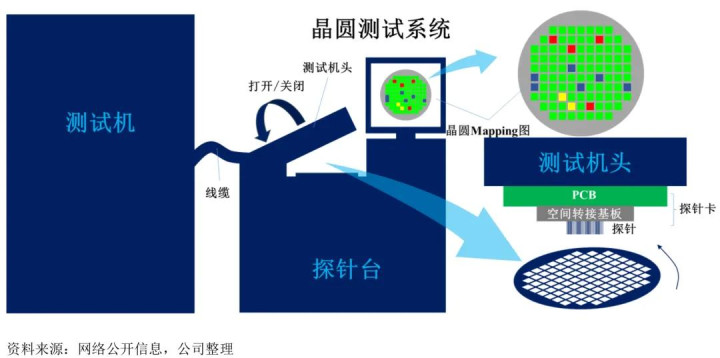

探针卡是一种应用于半导体生产过程晶圆测试阶段的“消耗型”硬件,是半导体 产业基础支撑元件。

公司典型客户包括B公司、展讯通信、中兴微、 普冉股份、复旦微电、兆易创新、紫光同创、聚辰股份、紫光国微、中电华大、紫光青藤、C公司、翱捷科技、众星微、智芯微、龙芯中科、卓胜微、昂瑞微、瑞芯微、 芯擎科技、豪威集团、清微智能、爱芯元智、摩尔线程、晶晨股份、地平线、恒玄科技、傲科光电、艾为电子、比特微、高云半导体、玏芯科技等芯片设计厂商,华虹集 团、中芯集成宁波等晶圆代工厂商以及盛合晶微、矽品科技、渠梁电子、杭州芯云、伟测科技、确安科技、矽佳半导体、长电科技、利扬芯片、颀中科技、京隆科技等封装测试厂商。

业务主要是半导体测试零部件,属于国产化龙头企业。

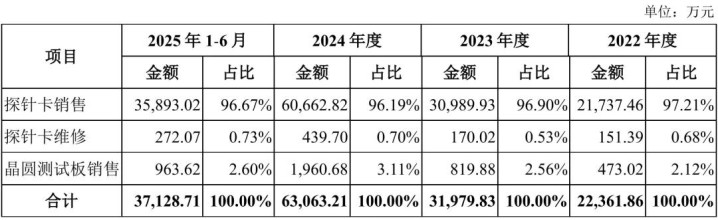

具体营收方面,主要营收来自于探针卡销售,营收占比超过96%。

对应行业为计算机、通信和其他电子设备制造业,国内没有可比上市企业。

发行情况:

科创板发行,由中信建投证券主承销,新发行市值27.56亿元,发行后总市值110.24亿元,发行价格85.09元,发行市盈率48.55,顶格申购需要7.5万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为57.92x。

业绩情况:

2025年度公司预计可实现营业收入约95,000.00万元至105,000.00万元,同比增幅约为48.12%至63.71%;

扣除非经常性损益前后归属于母公司所有者的净利润同比增幅约为54.15%至82.78%。

2024年营业收入64,136.04万元,2023年营收35,443.91万元,2022年营收25,415.71万元;

2024年扣非归母净利润22,704.92万元,2023年扣非归母净利润1,439.28万元,2022年扣非归母净利润1,384.07万元。

2022-2024年营收和利润增速很高,特别2024年开始爆发式增长,然后再到今年营收和利润继续双双高增长。

具体毛利率方面,2022年到2025年主营业务毛利率分别为40.78%、46.39%、61.66%和68.99%。

跟同业对比来看,处于很高水平。

行业概念很好,业绩也很好。

从发行情况看,科创板发行,发行价格较高,发行规模较大,市盈率一般。

大肉签冲冲冲。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~

龙辉配资提示:文章来自网络,不代表本站观点。